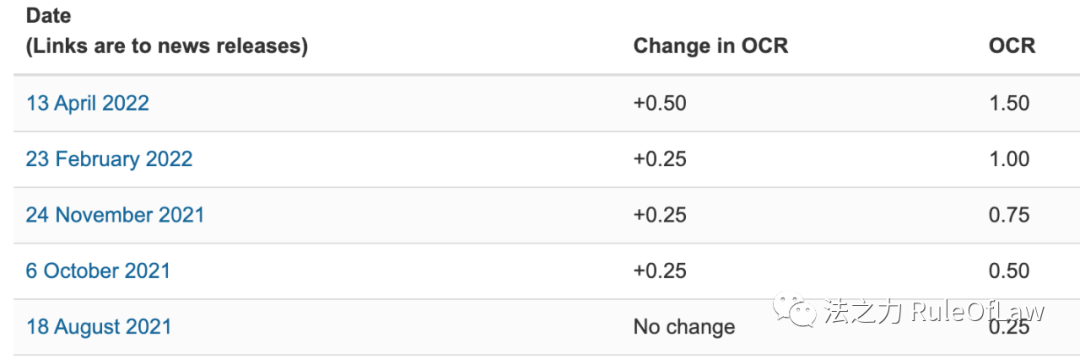

4月13日,新西兰央行宣布提高官方贴现率到1.5%。这是自2000年5月17号以来,22年内加息幅度最大的一次,50个基点。彭博社和路透社都及时报道这一消息,并且也表示向全球发出对抗通胀的信号!

Sourced From:Bloomberg

之前有不少经济学家对此次的加息做出预测,大多数还是预计按部就班的加息25个基点,几位胆大猜对了的经济学家估计现在也在想为什么猜对了吧!

Sourced From:Bloomberg

在标题为《货币政策提前紧缩》的新闻稿中,央行发布了提高贴现率的决定同时也公布了其内部的会议记录。

Sourced From:RBNZ

Sourced From:RBNZ

决策分析

在其决策部分可以看到,货币委员会旨在保持物价稳定和最大化支持充分就业的情况下继续收紧货币政策。并且明确表明早一些提高利率会减少未来通货膨胀恶化的风险。并且指出新冠疫情和局部战争带来的供应链打乱和能源价格上涨是通货膨胀的源头。从整体的收支平衡表还有政府的财政扶持加上强劲的出口,新西兰的经济还是很健康的。目前的通胀压力非常大,远远超出3%的范围,货币委员会希望把目前的高通胀控制住,避免其对经济有长期影响。

记录摘要

其会议记录里面更是提到消费物价的上涨减少了货币的实际购买力,新西兰的金融环境收紧以来看到了较高的利息,更强劲的新西兰汇率和下降的资产价格。加息帮助提高汇率,在一定程度上会对冲掉进口能源价格上涨带来的压力。

另外在会议中还特别讨论了边境开放的预期,货币委员会的委员们表示随着国门分阶段打开,短期内离开的人数会多于抵达的访问人数,中期来看会有移民净流入,这也符合历史规律,从而可以慢慢缓解劳工短缺的问题。

其次是住房价格,目前已经从高点回落,价格慢慢趋向于可持续的水平。建房活动还是面对很多挑战,比如土地的稀缺,上涨的建房成本和供应链瓶颈,另外就是劳工不足。目前建筑行业处于满负荷运作。

在讨论中还提到,预计2022年上半年的通货膨胀率会达到7%,未来可能会有更高的通胀率,所以采取所谓的“最不后悔的路径”加息0.5%。

图片

Sourced From:RBNZ

对置业者的影响

市场褒贬不一,最大的呼声来自于置业者。毕竟在短短不到6个月里面房屋抵押贷款利率由一年期2%左右上涨到目前的4.55%一年期,涨幅超过一倍,并且没有放缓的脚步。对于一般借款人来说,在未来6个月到1年内重新锁定固定利息的时候可能面对的是比目前高出一倍甚至更多的利息支出。在消费物价上涨的同时还要负担更多的贷款支出对很多储蓄低或者贷款额度大的人来说的确是要提前做好准备。

从笔者的角度来看,目前能够缓解还款压力的方法有这样几种:

1, 固定利息的时候可以考虑2年期,因为利息还是处于上涨阶段。一年和两年的息差不是太大,三年或以上息差更大,这个要具体分析。

2,如果条件成熟,可以考虑转贷款到其它银行,这样可以获取一笔银行的现金补贴,虽然不多但是条件成熟的借款人可以抵消一部分开支。

3,调整贷款年限,条件允许的情况下,转贷款的同时可以把贷款年限申请到30年最长年限,这样可以降低一些还款额度。等未来收入上涨或者利息缓和以后可以增加还款额来弥补时间上的损失。

4, 还息不还本!这个可以向银行申请,短期内减少还款额度。

5,资产重置

投资房贷款的第二选择

由于房价开始趋于平稳,当时买期房的很多投资客在申请贷款时银行的估价和目前交房时银行的股价产生了偏差,导致有些借款人在投资房LVR上无法满足。很有可能需要补上5%到7%的首付,这些问题会慢慢涌现越来越多。毕竟银行每三个月或者半年重新过一次系统,各个地方的房产估值都会有变化。当前的市场来看,很多原本的楼花到交割日期间远远超过半年,其价值也随着市场的平缓而向下调整。目前可以解决此类问题的方案除了多给一些首期来填补5%到7%的估价差额来满足LVR以外,还可以通过我们安排非银行机构的贷款。它们都是自持资金,在房屋抵押贷款市场中不受央行监管,所以没有投资房LVR最大60%的限制,收入足够的情况下买投资房的LVR比例最高可以达到80% (条件限制)。具体事宜可以咨询我们的金融顾问,帮您解决贷款需求,评估风险,合理规划。

一家之言 仅供参考!

玮平FJ Finance Limited

WeChat:WeipingNZ