【格局新闻网专讯】新西兰储备银行上周三(8月16日)将官方现金利率 (OCR) 维持在 5.5%,但也表示进一步上涨的可能性略有增加,或者至少推迟首次降息(从 2024 年底至 2025 年),然而,涵盖新西兰家庭全部住房贷款债务的有效整体抵押贷款利率将继续呈上升趋势,至少持续到 2024 年 6 月。

新西兰联储跟踪并预测抵押贷款持有人为每笔住宅贷款支付的有效总利率。

根据新西兰联储 8 月份的计算,家庭抵押贷款债务总额的总利息成本为 5.3%,但央行的预测显示,该利息成本还有很长的路要走。

随着新西兰联储提高OCR,也推高了家庭和企业的贷款成本。

不过,家庭需要一段时间才能感受到借贷成本上升的压力,特别是当固定利率期结束时,他们必须以更高的利率重新锁定贷款。

储备银行预测,延迟行动流程将导致明年 6 月份家庭抵押贷款总利息成本上升至 6.2%。

Kiwibank 首席经济学家贾罗德·克尔(Jarrod Kerr )在周二(8月15日)的金融服务理事会会议上发表讲话时表示,“这只是时间问题。”

“我们有 40% 的抵押贷款将在未来六个月内续签”,其中很大一部分将发生在春季,传统上这个时期是房地产市场活跃的时期,许多住房贷款在春季和夏季被固定,进而也导致许多固定利率贷款期限在这两个季节到期。

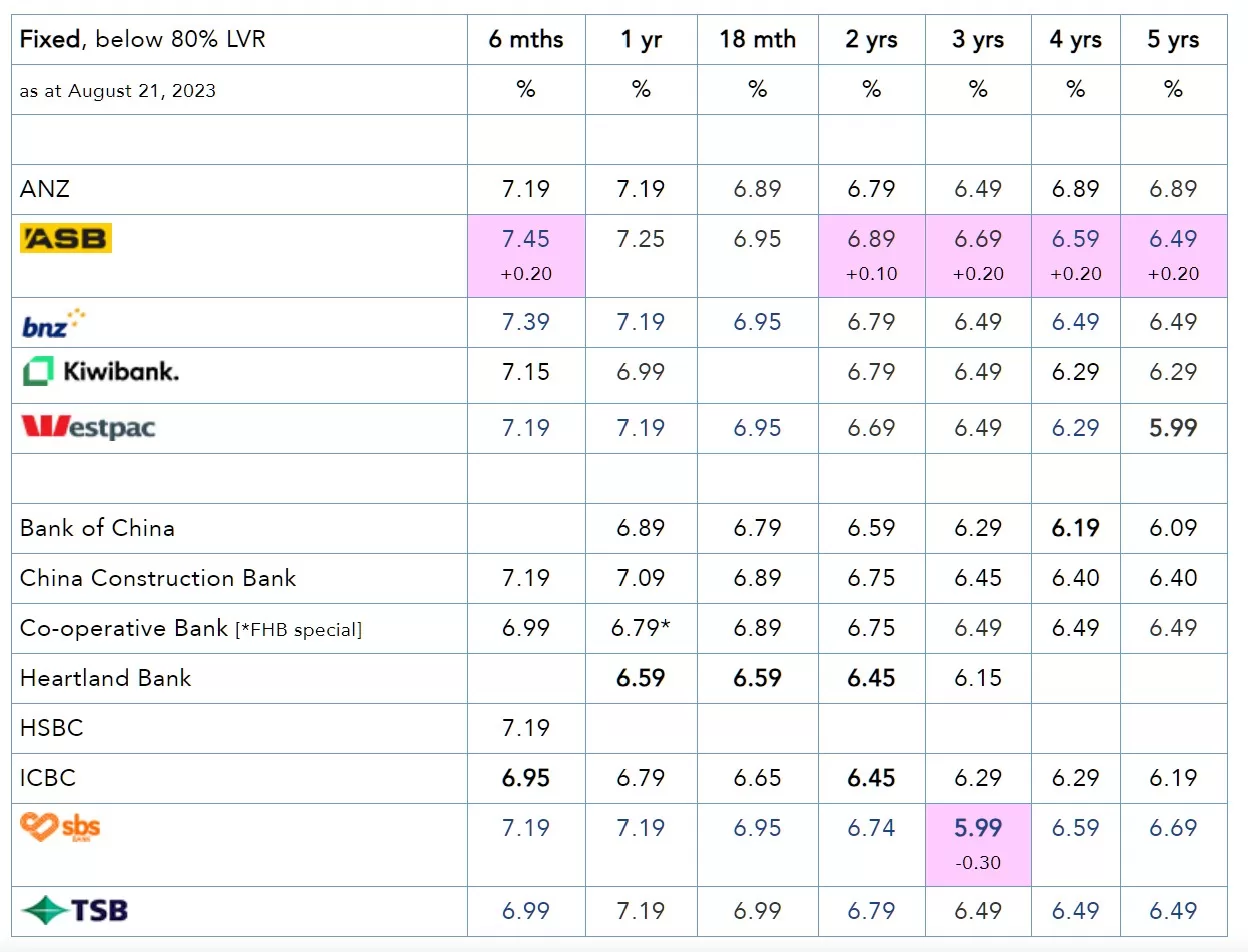

新西兰联储的数据显示,新西兰家庭通常将贷款固定期限为一年和两年。

克尔认为,央行不再需要再次提高 OCR——其他银行经济学家也同意这一观点。

“我认为央行已经做得足够了”,“下一步可能是降息,但要到 2024 年。”

住房贷款偿还额的增加降低了家庭将钱花在其他东西上的能力,从而降低了企业提高商品和服务价格以平息通胀压力的能力。

克尔表示,Kiwibank 抵押贷款账簿“上半年”的加息已经导致家庭感到支出减少。“家庭已经感受到了利息支出的增加。”

截至 6 月底,新西兰各银行的住房贷款约为 3,445 亿纽元。从 5.3% 上升至 6.2% ,将使家庭住房贷款利息成本增加约 5 亿纽元。

银行正在密切监测失业率,因为住房贷款违约以及银行资产负债表的状况与就业人数密切相关。

失业率达 5.5% 左右时,不会对违约产生太大影响,但高于该水平,违约会呈指数级增长。

新西兰联储行长阿德里安·奥尔( Adrian Orr)表示,货币政策委员会有信心,随着利率在一段时间内继续保持在限制性水平,消费者价格通胀将回到1%至3%的目标范围,同时支持最大限度的可持续就业。

奥尔表示,短期内存在经济活动和通胀措施放缓幅度没有预期那么大的风险。

但经济学家表示,创纪录的移民数量加上飙升的家庭支出正在造成通胀压力。

与此同时,政府支出的增加同样造成通胀压力。

新西兰倡议经济智囊团的经济学家埃里克·克兰普顿(Eric Crampton)表示,“与他们所说的 2019 年支出相比,今年增加了约 14.25 纽元” ,“政府的支出比 2019 年要多得多,而且新冠疫情已经过去了。”

克兰普顿指出,政府应该削减开支。