新西兰央行上个月向财长提交的 “Policy options to support sustainable house prices Report for Minister of Finance, 20 May 2021 ”今天向公众发布,里面提到了几个稳定房价央行可以采纳的4种措施,并且从各个角度详细的分析和对比各种措施的综合影响,可以说让从业人员比较全面了解央行的“思维”。今天我们先看看其中一种 “Interest-only restrictions—限制仅还利息贷款”。

Interest-only Lending 是借款人在一定时间范围内只用向银行支付利息,到期后可以增加还款额在贷款年限期间还清借贷或者一次还清(转贷款)。有些Revolving Credit Facilities也属于 Interest- Only Credit,就如同由房屋抵押产生的Overdraft 。

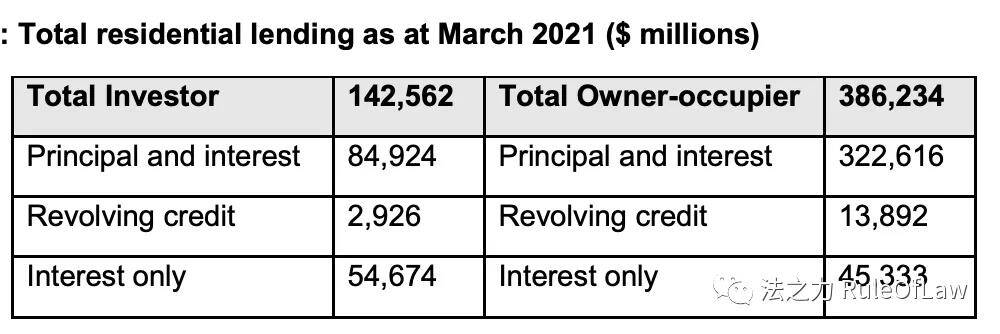

截止2021年三月份,19%的住房贷款是Interest-only,其中8.6%是自住房,10.4%是投资房。16年以来,Interest-only的贷款比例是缩小的。

Impacts on financial soundness/stability 金融市场稳定性分析

央行在此说明介于“The Responsible Lending Code – 贷款责任准则”的规定,银行在审理Interest-only贷款条件和Principal & Interest是一样的。并且两家商业银行也确定其Serviceability Assessment是基于30年贷款年限减去Interest-only年限的基础上进行评估。从过去的经验来看,相对于P&I,借款人无法以Interest-only的名义来增加贷款额度,所以限制Interest-only贷款的措施并不能影响到Credit Supply。

Interest-only是一个有效缓解短期现金流的必要手段,比如去年疫情期间各大银行为了缓解流动性减少违约而专门推出的Deferral Scheme。如果限制Interest-only Lending对市场稳定性会带来一定负面影响。

Impacts on efficiency 效率影响

央行认为限制Interest-only借贷会降低市场效率。因为Interest-only很多情况下对经济起积极作用,并不会增加金融稳定的风险。比如短期缓解资金压力,释放现金流,房屋保养维护或者过桥贷款等等。

Impacts on house price sustainability 房价可持续性影响

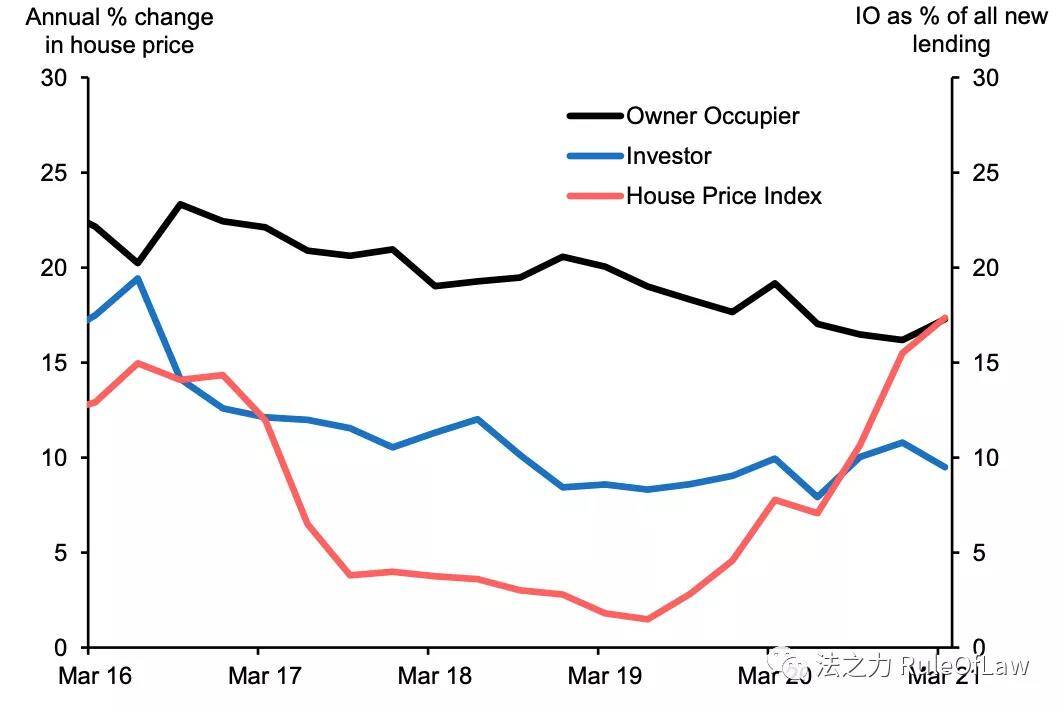

从下图中我们不难发现,从16年以来,Interest-only lending的比例就一直在下滑,没有直接的证据显示Interest-only Lending带来房屋价格上涨,或者影响有限。根据澳洲的经验和首次购房者和投资客的贷款角度分析,央行认为限制Interest- only Lending只会对投资客有影响。前阶段政府公布的“利息支出不能抵扣投资房开销”已经相对减少了Interest-only Lending的需求了。

综合而言,央行并不会限制Interest-only Lending来稳定房价,并且央行的分析中立且客观。

在实际生活的运用中,笔者认为Interest Only Term在很多方面可以很好的帮助借款人暂时应对资金的压力,比如以免违约而造成损失,毕竟30年的贷款期限,有缓冲的余地对个人和市场来说都是有利的。

更加值得大家运用的,央行报告里面也提到的是Revolving Credit Facilities, 目前四大行都有相关产品,只是近几年来各大银行对Revolving Credit的额度一降再降,不希望一次给太多,目前ANZ是LVR 70%以内最多35万,ASB是20万,Westpac和BNZ的Revolving Credit涉及到Offset Account,但是基本用途也差不多。

值得一提的是,这些Revolving Credit是在客人账户上随意支配的,即使客人没有使用也算作贷款额度,从银行的角度来讲,批了Revolving Credit给客户,但是客户如果不使用,那么就不会产生利息,就不用还款,那么银行其实是亏钱的,因为这些不产生利息的Revolving Credit银行有Funding Cost。

记得2016年还在分行上班的时候,分行要求我们给半年之内没有用过Revolving Credit的客人打电话,请问他们是否真的需要Revolving Credit或者是否可以降低Revolving Credit的Limit,因为High Funding Cost原因 (当时市场火爆,商业银行本身资金不足,只能向海外市场高成本融资增加保证金再放贷以满足贷款需求和支撑/推高房价的上涨),银行想收回一些没有产生利息的贷款去发放更多Term-Loan。现在想想,当时银行都没钱贷了,需要收回或者减少Revolving Credit来创造Credit,难怪2016年是上一波地产市场的顶点,看来如果银行再跟客人打电话回收Revolving Credit时就是卖房的好时机了。也难怪现在银行给的Revolving Credit额度比以前大大减少了。

需要了解如何合理运用Revolving Credit,或者如何运用Interest-only repayment的话,请联系我们。

玮平 FJ Finance Ltd